ビットコイン(BTC)など仮想通貨の長期保有者が増える中で、国内でもレンディングサービスが非常に人気になっています。

レンディング(貸暗号資産)は仮想通貨を取引所等に貸し出して利息を得る仕組みです。2026年現在、日銀の利上げで銀行の預金金利も上昇していますが、それでも仮想通貨レンディングの年率1〜5%は、メガバンクの普通預金金利(約0.3%)と比べると数倍〜十数倍の運用効率になるので要チェックです。

通常は所有する仮想通貨を取引所に預けていても利息を得ることはできませんが、レンディングサービスを利用して仮想通貨を取引所に預けると効率的に資産を増やすことが可能です。

この記事ではレンディングを最もお得にできる取引所の紹介や各取引所の比較、レンディングの仕組みに加え、メリットとデメリット、さらに初心者がやりがちな5つの失敗とプロの回避テクニックを紹介します。

レンディングの仕組み

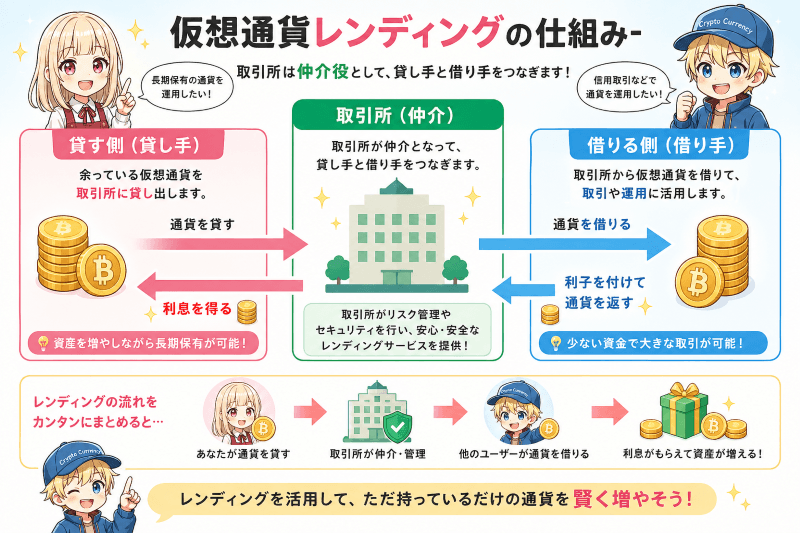

仮想通貨レンディングサービスは保有している通貨を第三者に貸し出すことで手数料に当たる利息を得る仕組みです。

レンディングサービスを行う会社や取引所は預かった通貨を売買などで運営しているわけではなく、あくまでも「貸す側」と「借りる側」の間に入る仲介業者となります。

仮想通貨を貸す側は期間を決めて通貨を貸し出し、通貨を借りる側は手数料を払って信用取引などで効率の良い運用を行っています。

銀行の定期預金と同じような仕組みですが、銀行の預金とは異なる金利設定やリスクの違いがあります。

レンディングと銀行預金の違いとは?

| 取引所レンディング | 銀行 メガバンク普通預金 | 銀行 ネット銀行 普通預金 | |

|---|---|---|---|

| 金利 | 年1〜5% ※銘柄・期間により異なる | 約0.2〜0.3% | 約0.3〜0.75% ※条件付き |

| リスク | 中〜大 | 小(預金保険あり) | 小(預金保険あり) |

| その他 | 保証なし / 税金は雑所得 | 税金は利子所得 | 税金は利子所得 |

※2026年4月時点の情報です。日銀の政策金利は0.75%まで引き上げられ、メガバンク3行の普通預金金利は2026年2月から0.3%に引き上げられています。以前の0.001%時代から大幅に上昇しましたが、それでもレンディングの年率には及びません。

計算方法

仮想通貨レンディングはどれぐらいお得なの?という素朴な疑問ですが、ほとんどの国内取引所やレンディングサービス会社では1%〜5%の年率に設定されています。※銘柄・期間・数量などによって異なります。

■計算式 数量 × 年率 × 日数 ÷ 365

例えば1BTCを90日間、年率3%で貸し出した計算式は以下になります。

「1BTC」×「3%(0.03)」×「90日」÷「365」= 0.00739726 BTC

1BTCが1,500万円だと仮定すると、90日間で約110,959円(0.00739726 BTC)の利息を得ることができる計算になります。

もちろんビットコインの価格や年率が上がれば獲得できる金額も大きくなるけど、その逆もしかりやよ。価格が下がった時にロックされてるのが一番怖いポイントやね

資産を2倍にする【72の法則】

「72の法則」という複利効果を簡単に示す計算式をご存じでしょうか。これは、資産を2倍にするまでに必要な年数を求める目安で、計算式は以下のとおりです。

■計算式 72 ÷ 年利回り = 資産が2倍になる年数(※近似値)

たとえば、年利回り5%で運用する場合は 72 ÷ 5% = 約14.4年 という結果になります。年利回りが高いほど、資産が2倍になるまでの期間は短くなるのがポイントです。

一方で、2026年現在のメガバンク普通預金金利の0.3%で運用したとすると、72 ÷ 0.3 = 約240年かかる計算です。かつての0.001%時代に比べれば大幅に改善されましたが、それでも現実的な運用手段とは言いにくい水準です。

つまり、資産を効率よく増やすには「複利」×「長期」に加え、ある程度の利回りを確保することが重要です。

さらに現在、国内ではインフレの進行で日本円の価値がどんどん落ちていますが、ビットコインは発行上限がある”デフレ”通貨です。

もしビットコイン(BTC)の価格が上昇すれば、資産を2倍にするスピードは格段に早まり、それ以上に増やせる可能性も十分にあるでしょう。

銀行の預金金利が上がったって話題やけど、仮想通貨レンディングと比べたらまだまだ差があるよね。長期で考えるなら使わない手はないと思うよ

レンディングのメリットとデメリット

メリット

仮想通貨レンディングのメリットは利率の高さだけではなく、複利を活かした着実な運用で初心者の方でも非常におすすめできる運用方法になっています。

①銀行預金より高い利率で運用できる

2026年現在、日銀の利上げにより銀行の預金金利は上昇しています。メガバンクの普通預金は約0.3%、ネット銀行では条件次第で最大0.75%に達するケースもあります。しかし、仮想通貨レンディングの年率は1〜5%が一般的で、専門業者では10%以上のサービスもあります。

銀行金利が上がった今でも、レンディングの利率はメガバンク普通預金の数倍〜十数倍に相当します。ネット銀行の好条件金利と比べても依然として優位性があるのは間違いありません。

②初心者でも着実な運用ができる

所有している仮想通貨はレバレッジ取引、アービトラージ、ステーキング、分岐チェーントークンの配布…などなど通貨の運用方法は数多く存在しますが、どれも初心者からすれば難しいものが多く、個人で手続きを行うには戸惑うものもあります。

しかしレンディングサービスを利用すれば、レンディング提供企業に通貨を預けるだけで、ほぼ確実な仮想通貨運用を行うことができるのは大きなアドバンテージになります。

③取引をしなくても増やせる

仮想通貨の売買取引は時に大きな損失を出すことがありますが、レンディングサービスを利用すれば確実に所有している通貨を増やすことができます。

「長期保有で動かす気がない」という方はぜひ前向きに検討してみてはいかがでしょうか。

④複利を活用できる

自動更新を設定しておけばより長く利用すればするほど複利の力で多くの利益を獲得することができます。

複利とは?

以下の表は、単利(常に同じ元本)と、複利(「(元本+前年利子)×利回り」)で100万円を年利5%で運用したシミュレーションです。

年月が経てばたつほど、運用利益に大きな差が開いているのが分かります。

| 運用期間 | 単利 | 複利 | 利益の差 |

|---|---|---|---|

| 1年 | 1,050,000円 | 1,050,000円 | 0円 |

| 5年 | 1,250,000円 | 1,276,282円 | 26,282円 |

| 10年 | 1,500,000円 | 1,628,895円 | 128,895円 |

| 20年 | 2,000,000円 | 2,653,298円 | 653,298円 |

| 30年 | 2,500,000円 | 4,321,942円 | 1,821,942円 |

資産運用を上手に行うコツは、複利の力を利用するのが基本中の基本だよ!

デメリットと注意点

レンディングサービスにはデメリットや注意点も存在します。以下のようなリスクも点在しているので必ず念頭に置いておきましょう。

仮想通貨レンディングの最も大きなリスクは、価格変動によって資産が減少するリスクがあることではないでしょうか。価格下落の情報を事前に掴んでいたとしても、レンディングの途中解約ができない、もしくは手数料が必要になるというのも注意点です。

またレンディングサービスに限った話ではありませんが、取引所が破綻すれば預けている通貨は戻ってこない可能性が高いので、サービスを提供する企業の信用性や規模などを予め調べておく必要もありますね。

価格変動の激しい仮想通貨で中途解約できないのは大きなリスク!必ず確認しておきたい項目だね

レンディングとステーキングの違い

初心者の方が混同しやすいのが「レンディング」と「ステーキング」の違いです。どちらも保有しているだけで報酬を得られるサービスですが、仕組みが根本的に異なります。

| 項目 | レンディング | ステーキング |

|---|---|---|

| 仕組み | 取引所に通貨を貸し出す(消費貸借) | ブロックチェーンの承認に参加して報酬を得る |

| 対象通貨 | 取引所の取扱い全通貨が対象になることが多い | PoS系の特定銘柄のみ(ETH、SOL、DOT等) |

| ロック期間 | あり(14日〜365日など) | なし、または短い場合が多い |

| 利率の決まり方 | 取引所が固定で設定 | ネットワークの状況で変動 |

| 途中解約 | 不可または手数料あり | いつでも可能な場合が多い |

| 分別管理 | 対象外 | 対象(取引所による) |

ロック期間に縛られたくない方や、対応銘柄を保有している方はステーキングも併せて検討するのがおすすめです。

ステーキングとは?

レンディングの税金に関して

仮想通貨レンディングで得た利益には税金がかかります。税金の区分は仮想通貨の売買益と同じ「雑所得」です。

雑所得といえば、最大で55%…と思い浮かぶかもしれませんが、55%の税率はあくまで4000万円を超えた分に関して掛かる税率です。

通算して年間20万円以下なら確定申告不要になり(給与所得者の場合)、195万円以下なら5%と実は比較的少額です。(※ただし、仮想通貨の税金は総合課税なので他に所得がある場合は、その他の所得と合算して計算しなければいけません。)

各社レンディング比較表

| 取引所 | 取扱い通貨 | 貸付期間 | 解約 | BTC年率(最大) |

|---|---|---|---|---|

| 36通貨 | 5通り | 不可 | 5% |

| 26通貨 | 2通り | 手数料あり | 3% |

| 29通貨 | 募集毎に固定 | 不可 | 2%* |

| 41通貨 | 1年間 | 手数料 | 3%* |

| 38通貨+USDC | 募集毎に設定 | 不可 | 1% |

ロック期間があることを考えると基本的には、価格変動が激しいアルトコインよりもメインのビットコイン(BTC)やイーサリアム(ETH)でレンディングするのが最もポピュラーでおすすめだよ!

金利に関しては、取引所が定めている条件はあるもののおおよそが1%〜5%となっています。年利は最低率で0.1%〜最大で5%(BTC)が適用されますが、貸出期間や貸し出す通貨などで年率が変更するサービスもあります。※取引所により異なります。

各レンディングサービスの名称や詳細は取引所によって異なるので以下を参考にしてくださいね。

Coincheck「貸仮想通貨サービス」

| 対応通貨 | コインチェック取扱いのある全ての通貨 |

|---|---|

| 期間・年率 | 14日間「1%」 / 30日間「2%」 / 90日間「3%」 / 180日「4%」 / 365日「5%」 |

| 最小数量 | 1万円相当額の仮想通貨 |

| 自動更新 | 可能 |

| 受付期間 | 先着順 |

| 途中解約 | 不可 |

BTC

ETH

ETC

XRP

LTC

BCH

XEM

LISK

MONA

XLM

IOST

SAND

DOT

FNCT

CHZ

LINK

DAI

MKR

MATIC

IMX

APE

AXS

WBTC

AVAX

SHIB

BRIL

BC

DOGE

PEPE

MANA

GRT

FPL

SOL

TRX

SUI

- 期間は、14/30/90/180/365日から選べる

- 利率は年利最大5%の高利率

- 途中解約は不可

- 最小1万円相当から始められる低ハードル

Coincheck(コインチェック)では「貸暗号資産サービス」という名称でレンディングサービスを行っています。

1番の特徴は、最大年率5%という金利の高さです。貸し出す期間が長ければ利率が上がります。

貸し出せる通貨はビットコイン(BTC)の他、コインチェックの取扱いのある全ての通貨で対応しているのも嬉しいポイントですね。最小1万円相当額から始められるので、初心者の方にもハードルが低く利用しやすいです。

※Coincheckの貸暗号資産は人気が高く、申請しても承認までに時間がかかる場合や、募集枠が埋まっている場合もあるので、タイミングを見て早めに申請するのがおすすめです。

GMOコイン「貸暗号資産ベーシック」

| 対応通貨 | ビットコイン(BTC)含む全25通貨 |

|---|---|

| 期間・年率 | 1ヶ月「1%」 / 3ヵ月「3%」※BTCは1ヵ月1.3% ※ATOMは3ヵ月10% |

| 最小数量 | 0.1 BTC / 回 |

| 最大数量 | 100 BTC / 月 |

| 自動更新 | 可能 |

| 受付期間 | 先着順 |

| 途中解約 | 償還時に受取予定の貸借料の10% |

BTC

ETH

XRP

LTC

BCH

XLM

XTZ

DOT

ATOM

ADA

DAI

LINK

FCR

DOGE

SOL

FLR

ASTR

FIL

SAND

CHZ

AVAX

SUI

WILD

ZPG

ZPGAG

ZPGPT

- 期間と年率は、1ヵ月(1%)または3ヵ月(3%〜10%)から選べる

- ビットコイン(BTC)は最小数量が0.1BTC〜とやや高め

- 上級者向けの「貸暗号資産プレミアム」(年率15%以上)というサービスもある

- 途中解約は可能だが貸借料は支払われず解約手数料が発生

- 2026年4月よりジパングコイン(ZPG)シリーズも対応開始

GMOコインでは「貸暗号資産ベーシック」「貸暗号資産プレミアム」という2つのサービスでレンディングを行っています。

「貸暗号資産プレミアム」は円転特約というデリバティブ取引になり証拠金が必要になるなど難易度が少し上がりリスクもあるので、ここでは「貸暗号資産ベーシック」の紹介をさせていただきます。

「貸暗号資産ベーシック」では、基本ベースが*「1ヶ月が1%」で「3ヵ月が3%」と分かりやすいのが魅力的です。※一部通貨で3ヵ月のみ10%もあり(コスモス/ATOM)

2026年4月には金・銀・プラチナに連動する暗号資産「ジパングコイン(ZPG)」シリーズの貸暗号資産対応も開始され、取扱い銘柄の幅がさらに広がっています。

GMOコインはステーキングサービス(最大年率20%超の銘柄あり)も充実しているので、レンディングとステーキングを併用して効率的に運用するのもおすすめです。

BITPOINT「貸して増やす」

| 対応通貨 | ビットポイント取扱いのある全ての通貨 |

|---|---|

| 期間・年率 | 募集毎に固定 |

| 最小数量 | 募集毎に決定 |

| 最大数量 | 募集毎に決定 |

| 自動更新 | 可能 |

| 受付期間 | 先着順または抽選 |

| 途中解約 | 不可 |

BTC

ETH

XRP

LTC

BCH

BAT

TRX

ADA

JMY

DOT

LINK

DEP

IOST

KLAY

SHIB

POL

FLR

ATOM

TON

OSHI

SOL

DOGE

AVAX

SUI

PEPE

BNB

HBAR

TRUMP

XLM

- 期間は30日と90日が多いが変動型

- 年率も変動固定型、基本は1%〜2%が多い

- TRUMP・PEPEなど話題のアルトコインもレンディング可能

- 中途解約は不可

BITPOINT(ビットポイント)では「貸して増やす」という名称でレンディングサービスを行っています。

期間は90日間で2%をベースとしていますが募集期間により変動します。

自動更新時の再貸出しの期間は30日になり、途中解約はできないので注意が必要ですね。BITPOINTの強みは、TRUMPやPEPEなど話題性の高いアルトコインでもレンディングに対応している点です。

SBI VCトレード「貸コイン」

| 対応通貨 | SBI VCトレード取扱いのある全ての通貨 |

|---|---|

| 期間・年率 | コース毎に設定(例:7日間/28日間など) |

| 最小数量 | 0.01BTC |

| 最大数量 | 募集毎に決定 |

| 自動更新 | 不可 |

| 受付期間 | 先着順 |

| 途中解約 | 不可 |

- 期間は7日や28日と短めが多め(都度変動)

- ビットコインの利率は0.5%〜1%と低め / 過去にはDOTで20%の高年率も

- USDC(電子決済手段)のレンディングにも対応

- 開催は不定期

- 中途解約は不可

SBI VCトレードでは「貸コイン」という名称でレンディングサービスを行っています。

SBI VCトレード取扱いのある全ての通貨で、レンディングができるので、かなりマイナーなアルトコインでもレンディングが可能です。さらに2026年現在では電子決済手段であるUSDCにも対応しており、ステーブルコインでレンディングができる点は他の取引所にはないメリットです。

運用利率は0.5%〜と低めに設定されていますが、過去にはポルカドット(DOT)で14日間で年率20%という驚異の数字が設定されたこともあります。

bitbank「暗号資産を貸して増やす」

| 対応通貨 | ビットバンク取扱いのある全ての通貨 |

|---|---|

| 期間・年率 | 1年間:BTCは0.1% その他アルトコインは最大5% |

| 最小数量 | 0.01BTC |

| 最大数量 | 募集毎に決定 |

| 自動更新 | 不可 |

| 受付期間 | 先着順 |

| 途中解約 | 中途解約手数料5% |

- 期間は1年と長め

- アルトコインは最大で5%もあり

- 41通貨対応でマイナーなアルトコインもレンディング可能

- 中途解約は5%の手数料がかかる

bitbank(ビットバンク)では「暗号資産を貸して増やす」という名称でレンディングサービスを行っています。レンディングの報酬は、募集時期によって年率が変化することもあります。

期間は1年間のみと長めですが、取扱い通貨数は41通貨と最多クラスです。途中解約も5%の手数料で可能なので、長期保有前提でアルトコインのレンディングを検討している方には選択肢の一つになります。

FAQで解決|初心者がやりがちな5つの失敗とプロの回避テクニック

失敗1:税金計算を後回しにし申告漏れが発生

- Qレンディング報酬が20万円以下の場合、確定申告は不要ですか?

- A

いいえ、原則申告は不要ですが特記事項があります!

基本的には仮想通貨の雑所得は「年間20万円以下は申告義務なし」…ですが、申告義務なしの対象は、年末調整を受けている会社等に勤務している方(サラリーマン等)です。

何点か注意したいポイントがあるので、以下で確認してください。

- 取引所の「年間レポート」を毎月ダウンロード

- 会計ソフト連携サービス(例:クリプタクト等)を活用

- 20万円以上の利益が出たり不安がある場合は税理士に無料相談

失敗2:全資産を1つの通貨に集中投資

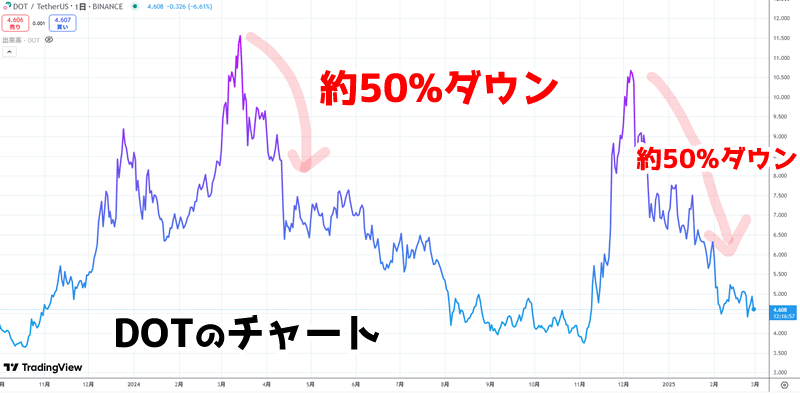

- Q年利20%のDOTに全額つぎ込んでも大丈夫?

- A

暴落時には元本50%減もあり得ます!

過去に、SBI VCトレードでは20%という高年利のレンディングを募集していました。しかし、2024年3月や2024年12のポルカドット(DOT )は、大暴落して50%もの価格下落を経験しています。

どれだけ年利が良くても価格がそれ以上に下がってしまうと本末転倒です。

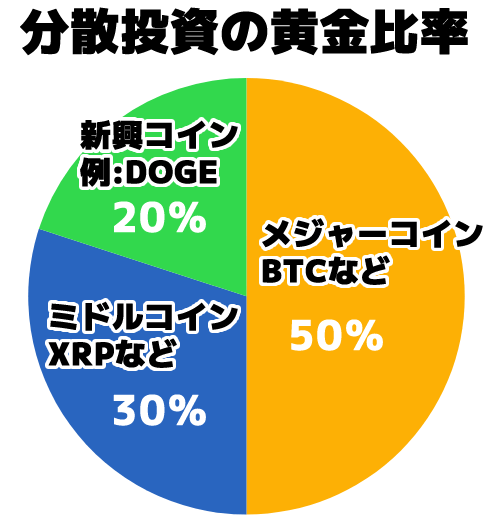

マイナーなアルトコインのみで、レンディングを全額投資するのは非常に危険なので、ビットコイン(BTC)やイーサリアム(ETH)のメジャー通貨をメインに、XRPなどのミドルクラスのアルトコインなどの分散投資がおすすめです。

具体的なポートフォリオ例を出すと、「30万円で始める場合:BTC15万+XRP 9万+DOGE 6万」って感じやよ

失敗3:ロック期間を確認せず資金が凍結

- Q急な出費でレンディング資金を引き出せません…

- A

「即時解約可能」な取引所を選べ

レンディングは貸出期間はロックがかかるので、途中解約は不可、もしくは手数料を払わないと解除できません。

途中解約が不可のところは、レンディング期間が終了するまではロックの解除はできません。しかし、手数料を支払って、途中解約できる取引所はあります。

途中解約する可能性が少しでもある場合は、以下の取引所を選んでレンディングしてみましょう。

| 途中解約OKな取引所 | 解約条件 |

|---|---|

| GMOコイン | 貸借料なし+解約手数料あり |

| bitbank | 中途解約手数料5% |

基本的には何があっても引き出さないという通貨や数量をレンディングしよう!生活費に必要な資金は絶対にレンディングに回さないでね

失敗4:金利につられてハッキング被害

- Q金利が良いよく分からないレンディング業者を利用してハッキング被害された

- A

金融庁に登録されている取引所を使え!

仮想通貨のハッキング被害は世界中の取引所で後を絶ちません。2025年2月には仮想通貨市場はおろか、世界の金融市場でも最も金額が高い2200億円規模のハッキング被害が海外取引所Bybitで起こってしまいました。

国内の仮想通貨取引所は、金融庁の登録制が義務になっており、セキュリティが非常に高く、顧客資産の分別管理(※レンディングは対象外)や国への報告義務など厳しい規制がかけられています。

しかし、仮想通貨のレンディングを行う業者には、現行法では規制外になり、金融庁の未登録のレンディング業者が多く存在します。未登録業者が必ずしも「危ない」というわけではありませんが、信頼と安全の面では国内取引所のレンディングサービスに劣ると言えます。

注意点は国内取引所のレンディングサービスは分別管理の対象外ってことだよ!取引所が超大規模なハッキングにあえば、保証の点は何とも言えないね…

失敗5:複利効果を無視して単利運用

- Q毎月の報酬をすぐに使ってしまいます…

- A

複利機能で雪だるま式増加を実現!

資産を増やしていきたいなら、上記でも解説した複利の力を使って、雪だるま式増加を実現しましょう。自動更新機能がある取引所(Coincheck、GMOコイン、BITPOINTなど)では、満期後に自動で再貸出が行われるので、手間なく複利効果を享受できます。

100万円/5%を単利と複利で運用すると、5年後では26,282円しか差がなかったのが、30年後には180万円以上もの差が開いてしまいます。

| 運用期間 | 単利 | 複利 | 利益の差 |

|---|---|---|---|

| 1年 | 1,050,000円 | 1,050,000円 | 0円 |

| 5年 | 1,250,000円 | 1,276,282円 | 26,282円 |

| 10年 | 1,500,000円 | 1,628,895円 | 128,895円 |

| 20年 | 2,000,000円 | 2,653,298円 | 653,298円 |

| 30年 | 2,500,000円 | 4,321,942円 | 1,821,942円 |

資産運用では、てこの原理のような「複利」を利用するのが基本やよ!自動更新の設定は忘れずにね

【まとめ】仮想通貨レンディングサービスについて

- 取引をしなくても通貨の運用が可能(初心者にもおすすめ)

- 2026年現在、銀行金利は上昇傾向だがレンディングの利率は依然として数倍〜十数倍

- 一番のリスクは通貨のロック期間があること

- コインチェックなら年利最大で5%で運用可能

- ステーキングと併用するとさらに効率的

ここでは国内の仮想通貨レンディングサービスについて仕組みやメリット・デメリットを詳しく記載しました。

仮想通貨取引所でガチホ(長期保有)している通貨があれば、積極的にレンディングは利用していきたいサービスです。

長期保有者で足元の相場が気にならないという方は、むしろレンディングを利用しないと逆に損ですね。

ただし、タイミングによってトレードを行う方にとっては通貨がロックされるので十分に考えた上でレンディングに参加しましょう。そういったリスクを回避したい方はロック期間があまりないステーキングサービスを利用するのも一つの手です!

また金融庁の登録制で運営している仮想通貨取引所のセキュリティは格段に上がっているので、取引所に通貨を預けているということ自体のリスクも年々低くなりつつあります。

一部上場企業のような大企業が行う取引所ではなく、レンディングサービスに特化した高利率の企業のサービスを利用するという場合はリスク管理が重要です。PBRレンディングでは、10%~12%という最高峰の利回りでレンディングが可能ですよ。ご自身のスタンスにあったレンディングサービスがみつけられるといいですね。