2026年7月15日、暗号資産(仮想通貨)を金融商品として位置づけ直す「金商法改正案」が参議院本会議で可決・成立しました。これにより、長年の懸案だった暗号資産の「分離課税化」がいよいよ現実のものになります。

ただし、SNSでは「分離課税=一律20%」というイメージが先行していますが、これは半分正解で半分不正解です。実は、稼げば稼ぐほど税率が上がってしまう”落とし穴”が用意されています。この記事では、今回の改正のポイントと、多くの人が見落としがちな注意点を、できるだけわかりやすく解説します。

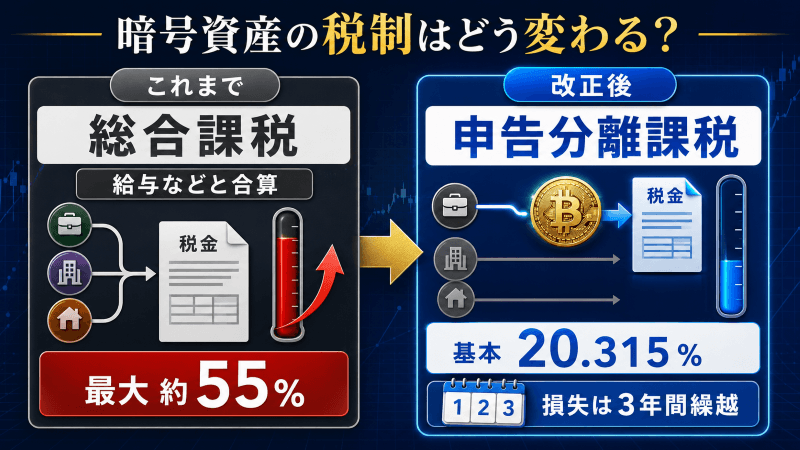

そもそも何が変わったの?

これまで暗号資産の利益は「雑所得」として扱われ、給与など他の所得と合算する総合課税の対象でした。税率は所得が増えるほど上がる累進課税で、住民税と合わせると最大で約55%にも達します。

今回、暗号資産が資金決済法の「決済手段」から、金融商品取引法(金商法)上の「金融商品」へと位置づけ直されたことで、株式やFXと同じ申告分離課税への道が開かれました。分離課税では、他の所得と合算せず、暗号資産の利益だけに一律の税率をかけます。

総合課税と分離課税の違い

・分離課税=暗号資産の利益だけを切り離し、一律の税率で計算する仕組み(株式やFXと同じ)

今回の改正で決まったポイントをまとめると、以下の3つです。

- 暗号資産の売却益は分離課税20.315%(所得税15.315%+住民税5%)に移行

- 損失が出た年は、翌年以降3年間繰り越して利益と相殺できる「損失繰越控除」を新設

- 暗号資産の呼称が「暗号資産交換業者」から「暗号資産取引業者」へ変更。インサイダー取引規制なども導入

分離課税が適用されれば、税率は株式投資と同じ水準まで下がります。「含み損を抱えたまま身動きが取れない」という悩みも、繰越控除によって軽減される見込みです。

やった!じゃあ来年から税金安くなるん!?

いやいや、そこが今日いちばん伝えたいポイント!成立した=すぐ安くなる、ではないんよ。次で説明するね。

いつから適用される?

ここが誤解されやすいポイントです。金商法が成立=すぐに税率が下がる、ではありません。

税制改正法では、分離課税の適用開始日を「金商法改正の施行日が属する年の翌年1月1日」と定めています。

- 金商法改正の施行:2027年度中の見込み

- 分離課税の適用開始:2028年1月1日以降の取引分から

- 2027年中の利益:引き続き現行の総合課税(最大55%)が適用される可能性が高い

「成立したその日から税金が安くなる」わけではないので、この点は勘違いしないようにしたいところです。

法律が成立するのと、実際に施行されるのは別の話やもんね。分離課税が使えるようになるのは2028年1月以降の取引分から、って覚えといてね。

なるほど、2026年中とか2027年中に利益確定しても、まだ今まで通りの総合課税なんやね。

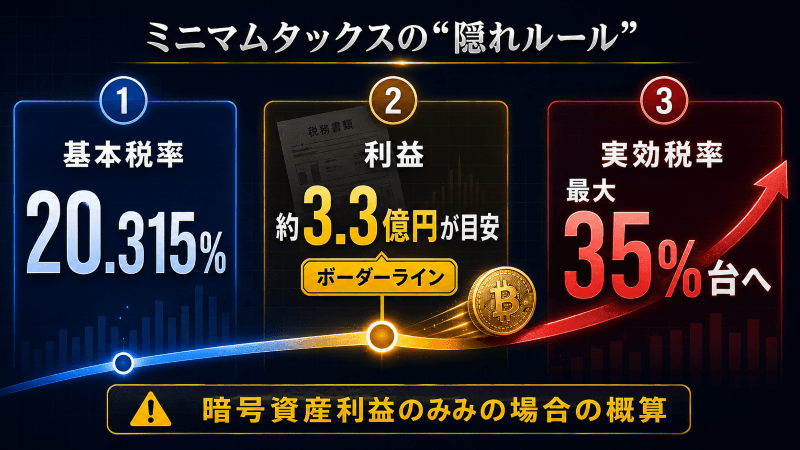

【本題】稼ぎすぎると税率が上がる「ミニマムタックス」の存在

ここからが今回いちばんお伝えしたいポイントです。「分離課税になれば一律20.315%で決まり」と思われがちですが、実はそう単純ではありません。

日本には、超高額所得者を対象にしたミニマムタックス(極めて高い水準の所得に対する負担の適正化措置)という制度があります。株式や不動産の譲渡益など分離課税の所得が多い人ほど、所得全体に占める実効税率が下がってしまう「1億円の壁」問題を是正するための仕組みで、2025年分の所得からすでに導入されています。

2026年度税制改正で、この制度がさらに強化されることになりました。

- 控除額:3.3億円 → 1.65億円に半減

- 上乗せ税率:22.5% → 30%に引き上げ

- 適用は2027年分の所得から

そして重要なのは、大和総研や森・濱田松本法律事務所の分析によると、2026年度税制改正で導入される特定暗号資産の譲渡所得も、このミニマムタックスの計算対象に含まれるという点です。つまり暗号資産で大きな利益を得た場合、他の所得と合算した「基準所得金額」次第では、単純な20.315%では済まなくなる可能性があるのです。

計算式

それって、自分にも関係あるん?ちょっと不安になってきたんやけど。

よっぽど稼がん限りは関係ないよ。目安は3.3億円やから、多くの人にはまだ縁のない話やね。ただ、大きい利益を狙ってる人は知っといて損はないよ。

結局いくらから影響が出る?具体例で確認

「控除額1.65億円」と聞くと、1.65億円を超えたらすぐ追加課税が始まるように見えますが、実際には計算式の性質上、追加納税が実際に発生し始めるのは、暗号資産だけで利益を得た場合でおおむね3.3億円を超えたあたりからです(給与など他の所得がある場合はもっと低い水準から影響が出ることもあります)。

具体的な利益額ごとに、通常の分離課税だけの場合と、ミニマムタックスまで考慮した場合を比べると、以下のようになります(復興特別所得税等を含む概算、所得が暗号資産の利益のみと仮定)。

| 年間の利益(目安) | 通常の分離課税のみなら | ミニマムタックス後の実質負担 | 実効税率 |

|---|---|---|---|

| 5,000万円 | 約1,016万円 | 変化なし | 20.3% |

| 1億円 | 約2,032万円 | 変化なし | 20.3% |

| 2億円 | 約4,063万円 | 変化なし | 20.3% |

| 3.3億円 | 約6,704万円 | ここがボーダーライン | 20.3% |

| 5億円 | 約1億158万円 | 約1億5,111万円 | 約30.2% |

| 10億円 | 約2億315万円 | 約3億576万円 | 約30.6% |

| 30億円 | 約6億945万円 | 約10億1,837万円 | 約34.0% |

利益がさらに大きくなるほど、実効税率は理論上の上限である35.63%に近づいていきます。上の表を見ると分かるとおり、多くの個人投資家にとっては影響のない水準ですが、大口の利益確定を考えている人にとっては「20%で済む」と思い込むと痛い目を見る可能性がある、という話です。

グラフで見ると、3.3億円のところでカクッと角度変わるのが分かりやすいね。

そうそう、そこがまさにボーダーライン。それ以下はずっと20.3%のまま平らやからね。

まとめ:見出しの数字だけで判断しないことが大切

- 金商法改正が成立し、暗号資産の分離課税・損失繰越控除への制度的な道筋が整った

- ただし実際の適用開始は2028年1月1日以降の取引分からになる見通し(2027年中は引き続き総合課税)

- 分離課税の税率は20.315%が基本だが、暗号資産の利益だけで3.3億円前後を超えるあたりから「ミニマムタックス」が発動し、実質的な負担率は最大で35%台まで上昇しうる

- 対象になるのは一部の高額所得者だが、暗号資産で大きな利益を狙う人にとっては「20%で済む」と思い込まない方がいい

「暗号資産=分離課税で一律20%」というのは、あくまで多くの人に当てはまる”平均的な話”です。制度の全体像を正しく理解したうえで、出口戦略を考えていきたいですね。

今日は数字が多かったけど、覚えておいてほしいのは「20%は基本」「2028年から」「稼ぎすぎたら別ルール」の3つだけ!

※ 本記事は2026年7月16日時点の情報をもとに作成しています。金商法改正の詳細(政令・内閣府令)や税制の最終的な適用時期は今後の動向により変更される可能性があります。投資・税務の判断はご自身の責任で、必要に応じて税理士等の専門家にご相談ください。

- 金商法改正案の成立について:CoinPost「『暗号資産(仮想通貨)を金融商品に』金商法改正案が参院本会議で成立」

- 金商法改正の概要・施行時期:BITTIMES「暗号資産の金商法移行、参院委で可決|ETF解禁・分離課税20%へ道筋」

- ミニマムタックス改正の詳細(控除額・税率の変更):大和総研「超富裕層の株式譲渡所得への税率はミニマムタックス込みで最高35.63%に」

- 特定暗号資産の譲渡所得がミニマムタックスの基準所得金額に含まれる点:森・濱田松本法律事務所「富裕層に対する追加課税(ミニマムタックス)に関する改正の影響と対応策について」

- 分離課税の制度設計(特定暗号資産の定義等):税理士法人山田&パートナーズ「暗号資産の分離課税化」

- 分離課税の適用開始時期:カオーリア会計事務所「暗号資産の分離課税化はいつから?」

コメント