PBRレンディングは、暗号資産(仮想通貨)を貸し出すことで年利10%〜12%の利息を得られるサービスです。

銀行の定期預金と似た仕組みですが、利回りは格段に高く、たとえば銀行の定期預金が年利0.025%程度であるのに対し、PBRレンディングでは年利10%〜12%と非常に魅力的です。

この記事では、PBRレンディングの概要、始め方、手数料、他のサービスとの比較、よくある質問などについて詳しく解説します。

さらに、暗号資産レンディングのメリットやリスク、PBRレンディングの運用方法についても触れます。

いきなりですが、以下の表は、PBRレンディングでサポートされている暗号資産(BTC、ETH、XRP、USDT)を初期投資額100万円(2025年7月29日時点の価格に基づく)で年利10%の複利運用を5年間行った場合の資産増加額を示しています。※価格変動は入れてません

| 通貨 | 初期投資額 | 5年後の資産 | 資産増加/率 |

|---|---|---|---|

| 100万円 0.05882 BTC | 1,610,510円 0.09474 BTC | 610,510円増加 61.05% | |

| 100万円 1.81818 ETH | 1,610,510円 2.92820 ETH | 610,510円増加 61.05% | |

| 100万円 2,127.66 XRP | 1,610,510円 3,426.60 XRP | 610,510円増加 61.05% | |

USDT USDT | 100万円 6,666.67 USDT | 1,610,510円 10,736.73 USDT | 610,510円増加 61.05% |

※価格変動リスクは考慮せず、単純に複利計算(A = P(1 + r/n)^(nt)、年1回複利、n=1、r=0.10、t=5)に基づいて計算しています。

すえ恐ろしい資産増加率です!まさに運用率の限界突破!これでビットコインなどの価格上昇があればとんでもないパフォーマンスになりますね

PBRレンディングは、以下のような人に特におすすめです。

- 価格変動が激しい暗号資産の値動きに疲れた

- 完全放置(長期保有やガチホ)で暗号資産を有効活用したい

- 円安・インフレが不安!将来に向けて資産を増やしたい

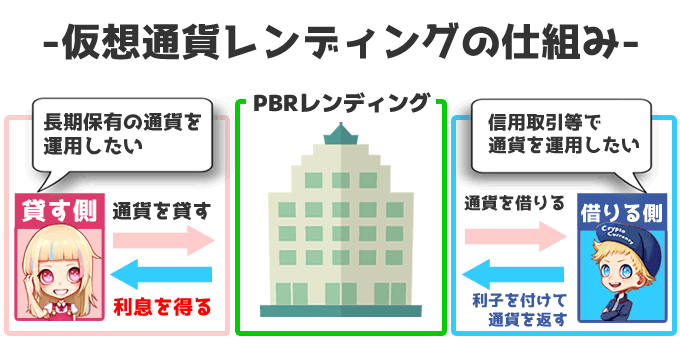

仮想通貨レンディングの仕組み

仮想通貨レンディングは、暗号資産を貸し出して利息を得る投資方法です。

ユーザーは自分の暗号資産をPBRレンディングに預け、PBRレンディングはそれを海外の暗号資産取引所や機関投資家に貸し出し、そこから得た利益をユーザーに利息として還元します。

この仕組みは、伝統的な貸付とは異なり、信用調査が不要で、より高いリターンが得られるのが特徴です。またPBRレンディングでは、年利10~12%という国内最高水準の利回りで資産を増やすことが可能です。

PBRレンディングでは、ビットコイン(BTC)、イーサリアム(ETH)、カルダノ(ADA)、リップル(XRP)、テザー(USDT)、USDコイン(USDC)の6種類の暗号資産に対応しています。

BTC

ETH

XRP

ADA

USDT

USDC

年利10〜12%の最高峰利回り

暗号資産レンディングのメリット

暗号資産レンディングには以下のようなメリットがあります。

ビットコインや暗号資産をガチホ(ずっと動かさない)またはUSDTなどを持っている人は、レンディングで増やすのが本当におすすめです!

レンディングのリスク

暗号資産のレンディングでは、以下のリスクも考慮する必要があります。

暗号資産価格変動リスクはUSDTやUSDCなどのステーブルコインで運用すればリスク回避可能!ただし、プラットフォームのリスクは要注意です!全財産をレンディングするのはおすすめできません。余裕資金で始め、分散投資を心がけよう!

どうしてもリスクが怖いという方は、利率が1%~5%に大幅に落ちてしまいますが、金融庁認可済みで上場企業が運営する国内暗号資産取引所でレンディングをするのもおすすめです。

以下の記事では、レンディングをするのにおすすめの国内取引所を紹介しています。併せて参考にしてみてくださいね。

PBRレンディングを使う理由

PBRレンディングを利用するメリットは以下の通りです。

年利10〜12%の最高峰利回り

①高い利回り

年利10%

年利12%

PBRレンディングの最大の魅力は、年利10%(通常レンディング)〜12%(プレミアムレンディング)という圧倒的な利回りです。

国内の他のレンディングサービスが提供する年利1%〜5%や、銀行の定期預金(年利0.025%)と比較すると、その差は歴然です。

たとえば、100万円相当のビットコインを預けた場合、1年で10万円〜12万円の利息が得られる計算です。この高利回りは、PBRレンディングが暗号資産を海外の取引所や機関投資家に貸し出すことで生み出されます。

さらに、利息は毎日計算され、自動で再投資されるため、複利効果により資産が効率的に増加します。ただし、高利回りには価格変動やプラットフォームリスクが伴うため、リスク管理が重要です。

②セキュリティ

PBRレンディングは、顧客資産の安全性を確保するために、業界標準のセキュリティ対策を採用しています。

預けられた暗号資産はコールドウォレット(オフライン保管)で管理され、オンラインでのハッキングリスクを大幅に軽減します。

また、ユーザーのアカウント保護には二段階認証(2FA)を必須とし、不正アクセスを防止。さらに、プラットフォーム全体で多重のセキュリティチェックを導入しており、システムの堅牢性を高めています。

これらの対策により、ユーザーは安心して資産を預けられますが、100%安全とは言い切れないため、投資額は慎重に決定する必要があります。

③簡単な操作

PBRレンディングの利用は非常にシンプルで、初心者でも簡単に始められます。

まず、公式サイトでアカウントを登録し、SMS認証を完了します。次に、KYC(本人確認)として身分証明書をアップロードし、審査を通過後、暗号資産を送金するだけです。

運用はPBRレンディングが自動で行い、ユーザーは日々の管理を気にする必要はありません。利息は毎日自動で再投資され、複利効果により資産が増加します。

マイページでは資産状況や利息の詳細をリアルタイムで確認でき、使いやすいインターフェースも評価されています。この手軽さは、忙しい人や暗号資産投資に不慣れな人にとって大きなメリットです。

④銀行預金との比較

| 項目 | 銀行の定期預金 | PBRレンディング |

|---|---|---|

| 年利率 | 0.025% ※2025年7月時点、主要銀行平均 | 10%〜12% |

| 100万円の1年後利息 | 250円 ※単利計算 | 10万円〜12万円 ※単利計算 |

| 利回りの比較 | 約400倍低い ※暗号資産レンディング比 | 銀行預金の約400倍 |

| 資産の種類 | 日本円 | 暗号資産 |

| リスク | ほぼゼロ ※預金保険制度で最大1,000万円保護 | 価格変動リスク、プラットフォーム倒産リスク |

| 運用方法 | 銀行が資金を運用、利息を支払う | プラットフォームが暗号資産を貸し出し、利益を還元 |

| 資金の流動性 | 満期まで引き出し不可 ※途中解約は利率低下 | 通常プラン:1ヶ月後から解約可、プレミアム:1年固定 |

| 手数料 | なし ※口座維持手数料を除く | 出金手数料(例:BTCで0.00005 BTC、約755円) |

| セキュリティ | 預金保険制度で保護、銀行の信頼性高い | プラットフォーム依存 |

| 規制 | 金融庁の厳格な規制下 | レンディングは登録不要、規制リスクあり |

| 管理の手間 | 預けるだけで手間なし | 取引所での購入、送金、KYC手続きが必要 |

| 価値変動 | インフレによる実質価値の目減りリスク | 暗号資産の価格変動リスク ※ステーブルコインで軽減可 |

| 対象者 | リスクを避けたい保守的な投資家 | 高リターンを求めるリスク許容度の高い投資家 |

銀行の定期預金は年利0.025%程度(2025年7月時点)と非常に低く、100万円を預けても1年で250円の利息しか得られません。

一方、PBRレンディングは年利10%〜12%を提供し、100万円相当の暗号資産を預ければ、1年で10万円〜12万円の利息が得られます。

これは銀行預金の約400倍の利回りに相当します。さらに、銀行預金はインフレによる価値の目減りが懸念されますが、暗号資産レンディングでは資産価値の上昇も期待できる場合があります。

ただし、暗号資産の価格変動リスクやプラットフォームの信頼性リスクを考慮する必要があり、銀行預金とは異なるリスクプロファイルを持つ点に注意が必要です。

⑤他のレンディングサービスとの比較

| サービス | 年利率 | 通貨数 | 通貨 | ロック期間 |

|---|---|---|---|---|

| PBRレンディング | 10%〜12% | 6 | BTC, ETH, ADA, XRP, USDT, USDC | 1ヶ月,1年 |

| BitLending | 8%〜10% | 6 | BTC, ETH, XRP, USDT, USDC, DAI | 30日 |

| HashHub Lending | 3%〜5% | 4 | BTC, ETH, USDC, WBTC | なし |

| Crypto Lending | 5%〜7% | 7 | BTC, ETH, USDT, USDC, ETC, BNB, XRP | 30日以上 |

国内の他の暗号資産レンディングサービス、たとえばBitLending(年利10%)、HashHub Lending(年利5%)、Crypto Lending(年利7%)と比較しても、PBRレンディングの年利10%〜12%はトップクラスです。

また、対応通貨数は6種類(BTC、ETH、ADA、XRP、USDT、USDC)で、BitLending(6種類)やCrypto Lending(7種類)と同等ですが、HashHub Lending(4種類)より多いです。

PBRレンディングは、利回りの高さと通貨の多様性で優位性を持ちますが、BitLendingは運用報告の透明性が高く、HashHub Lendingはロック期間がない点が強みです。

ユーザーは、利回りだけでなく、運用方針やリスク許容度に応じてサービスを選ぶ必要があります。

⑥柔軟なプラン

年利10%

年利12%

PBRレンディングは、ユーザーのニーズに応じた2つのプランを提供しています。通常レンディングは年利10%で、1ヶ月後からいつでも解約可能。短期的な運用や柔軟性を求める人に最適です。

一方、プレミアムレンディングは年利12%で、1年間のロック期間が設定されていますが、より高いリターンを目指す長期投資家に適しています。

この2つのプランにより、ユーザーは自身の投資目標や資金の流動性ニーズに合わせて選択可能です。

さらに、プレミアムレンディングのロック期間中も利息は毎日再投資されるため、複利効果が最大化されます。ただし、プレミアムレンディングの途中解約には手数料がかかる場合があるため、計画的な運用が求められます。

ビットコインをガチホするなら、プレミアムプランの12%がおすすめだよ!

何かあったときには引き出したい!という方は通常プランの10%がおすすめ!

年利10〜12%の最高峰利回り

PBRレンディングの始め方

PBRレンディングを始める手順は以下の通りです。

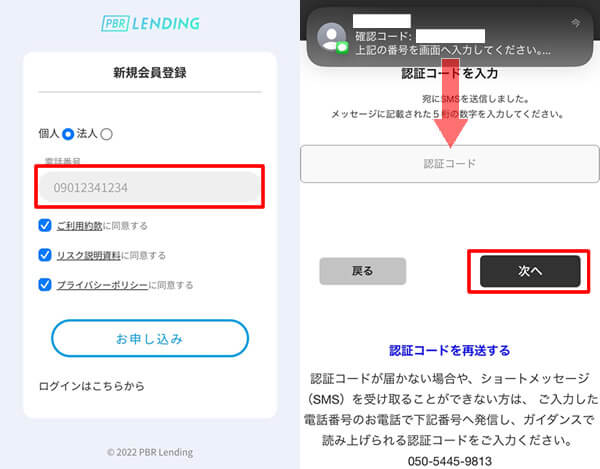

- 公式サイトでアカウント登録:PBRレンディングの公式サイトにアクセスし、電話番号を入力してSMS認証を行います。

- KYC(本人確認)の完了:名前、住所などの個人情報を入力し、身分証明書をアップロードします。確認には2〜3営業日かかります。

- 暗号資産の購入:GMOコインなどの取引所で、BTC、ETH、ADA、XRPなどの対応通貨を購入します。

- プランの選択/PBRレンディングに送金:通常レンディング(年利10%、1ヶ月後から解約可能)またはプレミアムレンディング(年利12%、1年間固定)を選択し、PBRレンディングの送金先アドレスを取得し、取引所・ウォレットから指定アドレスに暗号資産を送金します。

年利10〜12%の最高峰利回り

①公式サイトでアカウント登録

PBRレンディング公式サイトにアクセスして、電話番号を入力。規約や資料・プライバシーポリシーを読んでチェックを入れて「お申込み」を押します。

入力した番号にSMSが届くので、確認コードを画面に入力して「次へ」を押します。

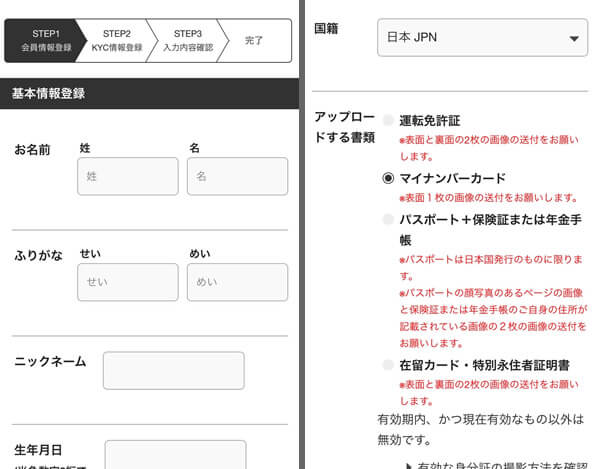

②KYC(本人確認)の完了

続いて、名前・生年月日・住所などの基本情報を入力します。

続いて、KYC(本人確認)の書類を確認してアップロードします。

入力が完了して、KYCの提出が終わったら、審査が入ります。

審査は、最大で3営業日かかります。この間に暗号資産を持っていない方は暗号資産を購入して準備しておきましょう。

③暗号資産の購入

続いて、暗号資産取引所にてビットコイン(BTC)、イーサリアム(ETH)、リップル(XRP)、カルダノ(ADA)、USDT、USDCを購入します。

すでに暗号資産を持っている方はこの手順を省いてPBRレンディングで暗号資産を送金してください。

おすすめの取引所は、GMOコイン、BITPOINT、コインチェックがおすすめです。特にGMOコインとBITPOINTはビットコイン等の送金手数料が無料なのが◎です。コインチェックは使いやすくて初心者におすすめです。

またステーブルコインのUSDTとUSDCは、国内取引所では取扱いがないので、海外大手取引所のBybit(バイビット)やBitget(ビットゲート)を利用しましょう。

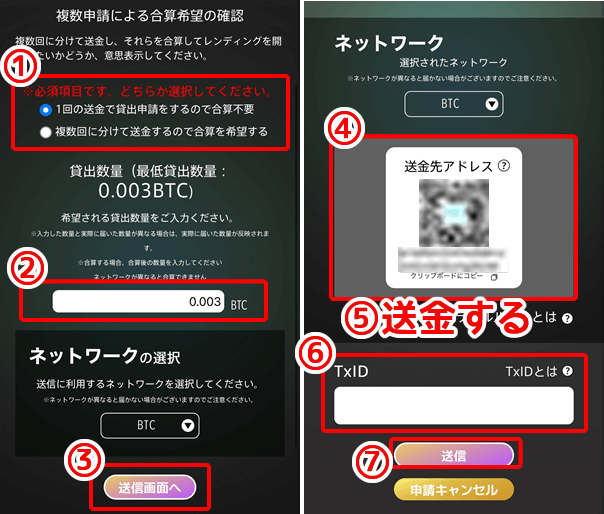

④プラン選択/PBRレンディングに送金

- Lending(貸し出し)を押す

- 通常レンディング(年利10%、1ヶ月後から解約可能)またはプレミアムレンディング(年利12%、1年間固定)を選択

- レンディングする通貨を選択

- 1回で送金するか、複数回に分けて送金するかを選択

- 貸し出す枚数を入力

- 「送信画面へ」を押す

- 送金アドレスをコピー

- 暗号資産をアドレス宛に送金する

- TxID(トランザクションID)を入力する(送付元に表示される)

- 「送信」ボタンを押す

TxID(トランザクションID)とは、暗号資産(仮想通貨)の取引を識別するためのユニークな識別番号です。ブロックチェーン上で行われる送金や取引ごとに生成され、以下のような特徴があります。

- 役割:取引の「レシート番号」のようなもので、送金や受け取りの詳細(送金者、受取人、金額、日時など)を追跡・確認できます。

- 例:ビットコインのTxIDは、64文字の英数字(例:3a1b9e…)で表され、ブロックチェーンエクスプローラーで検索可能。

TxIDを分かりやすく説明すると、銀行振込の「取引番号」や宅配便の「追跡番号」みたいなものでブロックチェーン上での取引の「足跡」をたどるためのID。個人情報は含まれていないから安心してね!

以上で、PBRレンディングでのレンディング設定は完了です。後はほったらかしでも資産が増えていきます。

年利10〜12%の最高峰利回り

PBRレンディングの手数料

PBRレンディングの手数料は以下の通りです。

PBRレンディングでかかる手数料は基本的に返還時の送金手数料だけ!更新手数料も事務手数料も無料!返還時の手数料は以下で表にしています

※注意点としては、こちらからPBRに送金する時の手数料は自己負担です。(例:コインチェックからPBRレンディングに送金する送金手数料は自己負担になる)

送金手数料

以下が通貨返還時にかかる送金コスト(送金手数料)です。通貨の価格により円換算した時のコストは変動します。

| 手数料 | 円換算* |

|---|---|

| 0.00005 BTC | 850円 |

| 0.001 ETH | 550円 |

| 0.3 ADA | 35円 |

| 0.01 XRP | 4円 |

| 7 USDT | 1039円 |

| 2 USDC | 296円 |

以前は、返還手数料がビットコインでも0.0008 BTC(約14,120円)で設定されていましたが、サービスアップデートにより返還手数料も大幅に下方修正され、より利用しやすいようになりました。

PBRレンディングでは、今後もより良いアップデートや修正を期待したいですね。

よくある質問 FAQ

- QPBRレンディングは安全ですか?

- A

PBRレンディングは、顧客資産をコールドウォレット(オフライン保管)で管理し、ハッキングリスクを軽減しています。さらに、二段階認証(2FA)や多層のセキュリティチェックを採用し、業界標準の安全性を確保しています。ただし、暗号資産レンディングにはプラットフォーム倒産や運用先のリスクが伴います。運営会社(Portobello Road株式会社)の財務状況や運用先の詳細が一部非公開のため、投資前にリスクを十分理解し、分散投資を検討してください。

- Q金融庁に登録されていないのは大丈夫ですか?

- A

暗号資産レンディングサービスは、売買や交換を行う取引所とは異なり、現行の日本法では金融庁への登録が不要です。PBRレンディングは合法的に運営されていますが、将来的な規制強化の可能性には注意が必要です。

- Q運営会社が倒産したら資産はどうなりますか?

- A

運営会社(Portobello Road株式会社)が倒産した場合、預けた暗号資産の返還は保証されていません。PBRレンディングは、資産を海外の取引所や機関投資家に貸し出しており、返還準備資産を積み立てているとされていますが、具体的な運用先や保護策の詳細は公開されていません。リスクを軽減するため、投資額は余裕資金の範囲内に抑えることを推奨します。

- Q利息の計算方法や支払いタイミングは?

- A

利息は毎日計算され、複利で自動再投資されます。通常レンディングは年利10%、プレミアムレンディングは年利12%で、資産の枚数ベースで付与されます。たとえば、1BTCを預けると、5年後には約1.61BTCに増加(複利計算)。価格変動により円換算の価値は変わりますが、枚数ベースの利息は安定しています。利息はマイページでリアルタイム確認でき、透明性が高いです。

- Q暗号資産の送金ミスをした場合、取り戻せますか?

- A

送金先アドレスの入力ミスによる暗号資産の紛失は、ユーザーの責任となります。ブロックチェーン上では、誤ったアドレスへの送金をキャンセルや返還することはほぼ不可能です。PBRレンディングでは、送金前にアドレスをコピー&ペーストし、少額テスト送金を推奨しています。TxID(トランザクションID)を記録しておけば、送金の追跡が可能です。

- Qいつでも暗号資産を引き出せますか?

- A

通常レンディングでは、1ヶ月後からいつでも引き出し可能(返還処理に最大2ヶ月)。プレミアムレンディングは1年間のロック期間があり、途中解約には手数料がかかる場合があります。引き出し申請はマイページから簡単に行えますが、処理時間は混雑状況により変動します。

- QKYC(本人確認)や住所変更の手続きはどうするの?

- A

KYCはアカウント登録後に必須で、身分証明書(運転免許証、パスポートなど)と住所情報をアップロードします。審査は通常2〜3営業日で完了。住所変更も同様の手続きが必要で、マイページにログイン後、専用フォームから申請します。不正防止のため、書類の再提出が求められる場合があります。

- Qどのような暗号資産がレンディングに利用できますか?

- A

PBRレンディングでは、BTC、ETH、ADA、XRP、USDT、USDCの6種類に対応。ステーブルコイン(USDT、USDC)は価格変動リスクが低く、安定した運用を希望するユーザーに適しています。対応通貨は今後追加される可能性があり、公式サイトで最新情報が確認できます。

- Q税金はどうなりますか?

- A

レンディングで得た利息は、日本では雑所得として課税対象となります。たとえば、年利10%で100万円のBTCを運用し、10万円の利息を得た場合、その10万円が課税対象です。税率は所得額に応じて異なり、確定申告が必要です。詳細は税理士や国税庁のガイドラインを確認してください。

- Q最低貸出金額はいくらですか?

- A

通常レンディングおよびプレミアムレンディングともに、最低貸出金額は約5万円(2025年7月時点の円換算値)です。通貨ごとの最低数量は公式サイトで確認してください。

- Q運用先はどのような企業ですか?

- A

PBRレンディングは暗号資産を海外の取引所や機関投資家に貸し出していますが、具体的な運用先は非公開です。2025年中に運用実績の報告書が公開予定です。

PBRレンディング【結論】

PBRレンディングは、暗号資産を貸し出すことで高い利回りを得られる魅力的なサービスです。

年利10%〜12%は国内最高水準で、初心者でも簡単に始められる点が強みです。

しかし、運営会社の透明性や倒産リスクを考慮し、投資額は慎重に決める必要があります。このガイドを参考に、PBRレンディングの仕組みを理解し、資産運用の選択肢として検討してみてくださいね。

コメント